超过500艘订单!集装箱航运市场还能“疯”多久?

一年半时间,500多艘的订单量达到2008年金融危机以来的最高水平。2021年,集装箱航运公司获得了1100亿美元的惊人利润,几乎是过去10年总和的3倍。现在,堵港还在继续,船东还在下单造船。疯狂的集装箱运输市场还能持续多久?

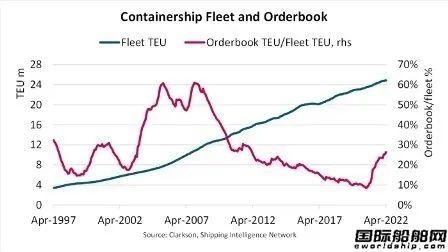

手持订单超过650万TEU,未来三年新增运力占当前船队的33.5%。

波罗的海国际航运协会BIMCO在其最新报告中称,目前,集装箱船手持订单已超过650万TEU,达到2008年底以来的最高水平。目前手持订单占现有机队的26%,为2014年以来最高。

BIMCO指出,2020年10月,集装箱船手持订单创下金融危机后的历史新低,甚至不到200万标箱。在接下来的18个月里,因运费飙升而获得前所未有利润的集装箱航运公司开始了新一波订单,并将大部分利润用于投资建造新船。在此期间,新增集装箱船舶订单量达到600万标箱。

根据BIMCO,对集装箱船运力的需求正在迅速上升,环保法律法规促进了老旧船舶的淘汰。这些因素推动了订单量的增长。加上今年迄今已交付的新船,2022年至2024年共交付运营约620万TEU的新集装箱船。

去年,集装箱运输公司为了增加运力,包括地中海航运公司、Evergreen航运公司和Ocean Network Shipping ONE在内的集装箱航运巨头订购了超过2万箱的超大型船舶,而马士基等其他集装箱航运公司则选择了15,000-16,000 TEU的新巴拿马型船舶。最近,一些集装箱航运公司转向订购或租赁航运能力较小的离岸船舶,以锁定辐射网络和较小的利基市场。

到目前为止,全球集装箱船东已经订购了500多艘船,其中包括一些15,000 ~ 24,000 TEU的超大型船,相当于现有船队三月份运力的四分之一以上。大多数新船将在2023年和2024年交付,年均产能增长率为9,远远超过需求增长率。

在2025年之前,许多世界领先的造船厂都有集装箱船订单。然而,随着集装箱船公司关注市场的预期变化以及对更新、更高效船舶的需求,集装箱船订单持续增长。

BIM co的首席航运分析师Niels Rasmussen说:除了新船的交付,我们还预计世界各地的拥堵问题最终将开始缓解。这样可以释放约200万TEU的有效运力供给,加上新交付的船舶,意味着2022年初至2025年初新增运力供给将超过800万TEU。在短短三年内,新增产能占目前车队规模的33%。

另一方面,即将生效的环保法规将对现有车队产生巨大影响。

影响很大,船的速度和报废数量也可能有显著变化。拉斯穆森认为,可以肯定的是,将有更多的旧船被报废和拆解,其他船只也需要减速,而减速运行意味着集装箱航运公司需要增加额外的船只。

然而,他指出,除非需求增长出乎意料,否则在未来几年内,似乎不太可能在不破坏供需平衡的情况下,市场吸收所有从拥堵和新增产能中释放出来的产能。

去年集装箱船公司利润超过10年总和,2024年市场恢复正常?

尽管集装箱运输市场的运输能力在未来两年将会大幅增加,但全球知名管理咨询公司麦肯锡预测,市场的正常化可能会延迟到2024年,今年的运价仍将保持高位;即使市场恢复正常后运价下降,2024年的运价也很可能比疫情前高出50%左右。

根据麦肯锡的报告,自2020年年中以来,由于美国货物需求激增,疫情导致港口关闭,集装箱短缺,港口拥挤,所有这些因素使集装箱运输市场一直处于紧张状态,导致运费飙升。集装箱运输公司近两年的业绩呈现出历史性的增长。

根据航运咨询公司Sea-Intelligence的统计,2021年,全球集装箱航运公司的营业利润达到了惊人的1100多亿美元,甚至高于2010年至2020年所有年份的营业利润总和375.4亿美元。

两次,这还没有考虑到地中海航运公司私人控股公司和太平航运公司不定期更新两家公司的财务数据。与此同时,集装箱运输公司的客户服务质量和航班订座率下降到十多年来的最低水平。

McKinsey强调,今年大部分时间集装箱运输的运价将维持在较高水平,物流供应链的中断将持续。麦肯锡集装箱运输市场分析师史蒂夫·萨克森(Steve Saxon)表示,如果几个月前被问及未来的集装箱运输市场,他可能会倾向于积极复苏,但现在看来没有那么快。

根据麦肯锡的分析,最乐观的情况是集装箱运输市场可能在今年第三季度恢复正常。但中国因疫情升温升级防控措施,口岸再次承压。集装箱运输市场过热,美国商品的购买和消费都在持续增长。在这种情况下,最乐观的预测也不太可能实现。

埃克森认为,现阶段集装箱运输市场的紧张状态可能会持续更长时间,但目前的库存处于历史最高水平,一些供应效应将为供应链提供一些喘息空间。麦肯锡预测到2024年集装箱运输的运费可能比2019年高50。

最近,美国拜登总统宣布,他打算扩大对主要集装箱运输联盟的压力,以确保大型集装箱运输公司无法利用美国企业和消费者。然而,这将如何影响集装箱运输市场困境的解决仍不确定。麦肯锡分析称,疫情使得集装箱运输市场上行。

下游物流系统人手不足,也增加了工人的工资和对工资的需求。这种趋势可能会吸引新的劳动力,但潜在的劳资纠纷也会给整个市场带来不可预测的影响。

埃克森表示,未来几个月,美国西海岸的港口工人将签署新的集体劳动协议。如果谈判不能让工人满意,可能会导致罢工,存在向下冲击的风险,因为供应链的中断会造成更长的延误。

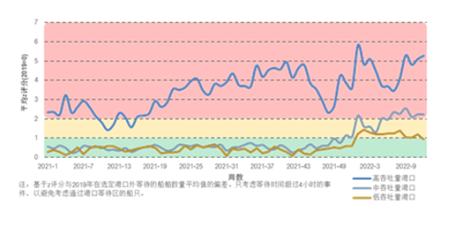

Luli利用AIS船舶跟踪数据开发了反映港口拥堵的指数,如图所示。该指数结果显示,吞吐量大的港口在整个2021年都将处于拥堵状态,且拥堵程度会逐渐增加。令人担忧的是,我们也看到越来越多的中等吞吐量的港口越来越拥堵,而小吞吐量的港口越来越糟糕。这是符合逻辑的,因为大型港口的拥堵使得越来越多的集装箱船选择备选中小港口装卸货物,所以大型港口拥堵缓解,中小港口拥堵加剧。

photo:Deluli中端口拥塞的Z分数指示器。等待船只数量来源:Drewry Maritime Research

根据Deluli最近的一项调查,88%的受访者认为市场可能要到2023年才能恢复正常。中国动态清除新冠肺炎疫情的防疫政策,就是为了预测供应链的恢复。

为什么会比之前预计的要晚一个主要原因。

注意:截至2022年2月18日,有110名Deluli客户参与了调查。来源:Drewry Maritime Research

SimonHeaney露莉集装箱运输公司高级研究经理也指出,尽管集装箱需求的增长可能正在放缓,但这不足以根治拥堵问题。因此,李露预测,供应链至少要到2023年才会恢复正常。

就在最近,航运咨询公司Drewry将其对集装箱航运公司全年利润的预测提高到3000亿美元,比去年增长40.19%。

此前,德露莉公司曾在1月下旬预计,2022年集装箱航运公司的利润总额将从去年的1500亿美元增加到2000亿美元,增幅为33。但在3月份,集装箱船公司2021年度财报陆续发布后,实际利润总额达到2140亿美元。因此,德鲁里提高了预测数据,乐观地认为运费和集装箱航运公司的利润将继续飙升。